Покер лжецов по-русски

В стране строится кредитная пирамида. Первый ее уровень - это неаккуратно розданные кредиты, второй - привлеченные под них же средства западных инвесторов, а на третьем скоро могут оказаться пенсионные деньги. И если все это рухнет - мало не покажется.

В стране строится кредитная пирамида. Первый ее уровень - это неаккуратно розданные кредиты, второй - привлеченные под них же средства западных инвесторов, а на третьем скоро могут оказаться пенсионные деньги. И если все это рухнет - мало не покажется.

Весь прошлый год говорили о кризисе невозвратов: мол, если объем кредитных задолженностей превысит уровень 12-13% от общего объема выданных населению кредитов, разразится банковский кризис. Как в Южной Корее, напоминала пресса с подачи аналитиков и знатоков финансового рынка.

Сумма невозвратов все выше и выше. Однако российские банки до сих пор не банкротятся, бодро рапортуют об открытии очередных офисов и появлении новых кредитных предложений. Агрессивное «продвижение на рынок» ни один из них не сворачивает. Что происходит? По мнению оптимистов - впечатляющий прорыв русских финансов. По мнению скептиков, в стране строится очередная пирамида, на этот раз - кредитная. Только, в отличие от опыта минувшего десятилетия, ее создатели не отдельно взятый под стражу МММ, а практически все лидеры розничного банкинга страны. Повторяется американская финансовая пирамида 1980-х: подобная схема в США уже реализовывалась. Однако по русской традиции все может зайти дальше.

Пирог с горчинкой

12 февраля Центробанк обнародовал итоги работы 30 крупнейших банков страны за прошлый год. Фактически это иллюстрация ко всему отечественному банкингу: в первой "тридцатке" - почти 70% банковских активов. Год стал рекордным по прибыли: банкиры "тридцатки" заработали 252,5 млрд. рублей.

В России доходы банков растут в среднем на 40% в год - в 6-8 раз выше, чем в Европе и США. Известное агентство McKinsey прогнозирует, что в ближайшие десять лет прибыльность российского банкинга будет хоть и не столь ошеломляющей, но по-прежнему одной из высочайших в мире – 10-15% в год. Три четверти этих доходов, по мнению McKinsey, обеспечил кредитный бум. Но вкусный кредитный пирог - с горчинкой. Эта горчинка стала притчей во языцех и хитом банковского сектора минувшего года. Речь идет о невозвратах.

Бить тревогу по поводу возможного кризиса невозвратов деловая пресса и ряд аналитиков начали давно. С весны 2006 года наблюдатели констатируют, что качество кредитных портфелей российских банков постоянно ухудшается. Появилась информация, что Центробанк даже составил список из 40 банков с высокими рисками невозврата выданных кредитов. Заговорили о критичной планке. Сначала - на уровне 5% невозвратов в общем объеме выданных кредитов (например, так считал убитый осенью первый зампред ЦБ РФ Андрей Козлов). Потом стали говорить о 8-9%. Наконец, констатировали, что ежели объем невозвратов достигнет 12-13%, то все - банковскому рынку кирдык. Как в Корее, где личный дефолт 13% заемщиков привел к финансовому коллапсу.

Страшно? Кому как; в России, сколь бы ни твердили про какой-либо кирдык - Васька слушает да ест. Минувшей осенью портал Pro-Credit.ru провел опрос банкиров. 15% из них согласились с мнением, что рост невозвратов ведет к кризису. Остальные - пожали плечами. Причем больше половины из тех финансистов, что отрицают вероятность коллапса, вообще заявили, что возможный "кризис невозвратов" - миф, раздутый прессой.

Но вот последние "сводки с фронтов". Объем невозвратов в последний год рос в два раза быстрее, чем объем выдачи кредитов. В той же «большой тридцатке» банков в начале прошлого года просроченные долги физлиц составляли чуть более 10 млрд. рублей, к началу нынешнего - уже свыше 32 млрд.

Это - официальная статистика, то есть верхушка айсберга. Поскольку долги - как проститутки - в нашей стыдливой стране точному учету не поддаются. По словам Рустама Баташева, аналитика компании "Атон-Брокер", "данные ЦБ основываются на информации банков, которые приукрашивают действительность, реальная же картина по долгам намного хуже". А возможностей приукрашивания действительности - море.

Банкиры этого не отрицают. В декабре зампредправления Альфа-банка Сергей Бакумов откровенно заявил журналистам, что истинный объем проблемной задолженности в любом банке – "тайна за семью печатями", кредитные организации "сознательно занижают эти данные".

Большинство банков стараются выглядеть "прилично", указывая в отчетах от 2% до 6% невозвратов, лишь Home Сredit & Finanсe Bank официально "признался" в 22% проблемных долгов. Между тем аналитики оценивают ситуацию иначе. Например, в агентстве "Рус-Рейтинг" считают, что реальный объем невозвратов в том же "Хоуме" составляет 30% от общего объема выданных кредитов, а в "Русском стандарте" - 10% (сам банк назвал цифру в 8,2%). "Рус-Рейтинг", кстати, в минувшем году понизил рейтинг "Русского стандарта" именно из-за объемов просрочки. Невозвраты в "Ренессанс Капитале" директор "Интерфакс-ЦЭА" Михаил Матовников оценил в 10,3% от размера портфеля.

От резких оценок банкиры энергично отбивались. Весь прошлый год Гарегин Тосунян, президент Ассоциации российских банков, исполнял на "бис" коронный номер: мол, в число просроченных долгов попадают платежи, задержанные даже на один день, и потому незачем делать из мухи слона. Однако реальные цифры опровергают это. Так, недавно президент Национального бюро кредитных историй Александр Клычков сообщил, что по 12% из зафиксированных в его бюро кредитов просрочка превысила более месяца, еще по 9% - превысила три месяца (при таком сроке долг считается уже безнадежным), а по каждому сотому кредиту заемщики вообще не внесли ни одного платежа.

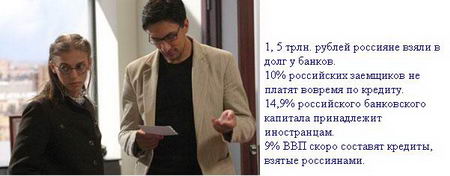

Наблюдатели полагают, что реальный объем просрочки по беззалоговым видам кредитов (ссуды с залогом население гасит более исправно) составляет 20-30%. Если учесть, что банки уже одолжили населению около 2 трлн. рублей, четверть которых ничем не обеспечены, то получается, что россияне задолжали банкирам примерно 100-150 млрд. рублей.

Не имей сто рублей

Объективные причины долгов понятны. Во-первых, россияне морально не готовы к идеологии "жизни в кредит", а так как потребительский бум у нас генетически, скорее, похож на урчание в пустом животе, то сия идея вылилась в простую формулу: бери всего и поболе, берешь сейчас, расплачиваться - завтра. В стране, где десять лет назад даже чайник Tefal вызывал восторженное состояние, народ в охотку берет в кредит ноутбуки, домашние кинотеатры и даже дорогие мобильные телефоны.

"Люди, воспитанные в системе сдерживания своих потребительских вожделений, стремятся сейчас больше получить, нежели думать о будущем", - говорит Евгений Дроздов, шеф кредитной службы Нацбизнесбанка. Кредитомания стала столь популярной болезнью, что практикующие психоаналитики взялись за учебники по экономике: на приеме у них все чаще появляются люди с возгласом: "Доктор, у меня долг!" Многие набрали по 10-12 кредитов и теперь судорожно соображают, как их гасить. По словам психолога Владимира Менделевича, россияне психологически не готовы к финансовому планированию и подсознательно воспринимают кредиты как традиционную русскую халяву.

Банки тоже оказались не готовы к массовому появлению неплательщиков, а из технологий работы с долгами до недавнего времени в стране была освоена одна - дубиной по голове (вариант - утюг на живот). Создаваемые вдогонку кредитному буму коллекторские агентства и бюро кредитных историй, конечно, свою роль "чистильщиков" рынка выполнят, но, как замечают специалисты, реально лет эдак через 5-7, не ранее.

Банкиры же пока заняты тем, что сражаются за свое присутствие на рынке. Оружие одно - давать как можно больше. Возникает вопрос: откуда брать средства для агрессивной раздачи кредитов? На Западе ответ ясен: взять у самого населения - в виде депозитов и текущих счетов. У нас такой вариант не проходит: объем вкладов россиян в банки страны едва ли составляет 40% от объема выданных кредитов. Остается одно: одолжить у кого-то деньги под очень маленький процент, чтобы затем пустить их на ссуды россиянам под очень большой.

В декабре 2005 года в сообщениях информагентств промелькнуло короткое сообщение: "Home Credit & Finance Bank сообщает об успешном завершении первой транзакции по выпуску ценных бумаг, обеспеченных частью портфеля потребительских кредитов, номинированных в рублях". В скобочках давался тогда еще малоизвестный широкой финансовой общественности термин, обозначающий эту операцию, - секьюритизация.

Секьюритизация сама по себе довольно сложная процедура, в которой участвует много сторон: сам банк; трастовая компания (своего рода агент секьюритизации), которая выкупает у банка счета по кредитам и выпускает под них ценные бумаги; инвестбанк, занимающийся на комиссионных началах их размещением на рынке, и собственно инвесторы, покупающие эти бумаги. Суть процесса сводится к тому, что банк привлекает деньги инвестора под залог долгов. То есть в пользу инвестора начинают поступать платежи по выданным банком кредитам.

Таким образом банк перестает тратить собственные средства на кредитование заемщиков, а начинает действовать как агент между заемщиком и инвестором, «продавая» им свое имя, репутацию, предоставляя гарантии и т.п. Что получается в сухом остатке? Долги по кредитам выведены за баланс, деньги, затраченные на них, вернулись, комиссия за обслуживание кредита банку капает. К тому же долги превращены в облигации - то есть появляются новые фишки биржевой игры, на которых можно делать дополнительные деньги.

Впервые эту штуку в 1970-х годах придумали американцы, когда банки изнемогали от нехватки средств, получая крошечные проценты от долгой, растянутой на десятилетия ипотеки. Секьюритизация открыла им второе дыхание. Причем столь впечатляюще, что государство, желая поддержать оживление банковского рынка, даже ввело для денег, полученных от этих операций, налоговое облегчение.

"Это дало возможность ссудосберегательным банкам продать все свои ссуды и с прибылью вложить вырученные деньги - нередко в покупку дешевых кредитов других банков, - вспоминал позже американец Карл Льюис, работавший в секьюритизационных "командах" того времени. - Банки просто обменивались своими портфелями ссуд. Громадные убытки от продажи этих кредитов теперь удавалось замаскировать... Так что дело пошло!"

По словам Льюиса, состояния на этом "возникали почти мгновенно". Успех секьюритизации оказался столь ошеломительным, что один из главных ее инициаторов - компания Salomon Brothers, действующая в Лондоне и Нью-Йорке, - в середине 1980-х была самым мощным и прибыльным инвестиционным банком мира.

К 1987 году общая сумма секьюритизационных обязательств в США составила около $3 трлн. И пирамида попросту остановилась в своем развитии, доходность упала, кое-кто разорился, но многие успели неплохо подзаработать.

Этот апокриф капитализма приглянулся отечественным финансистам, которым приходит в голову простая мысль: "Если сонные монтанские банкиры смогли это сделать, то я тем паче сумею". И вот спустя 20 лет после американской началась секьюритизация по-русски. И тут следует вспомнить, что Карл Льюис в своих мемуарах о секьюритизации дал ей еще одно название – "покер лжецов".

"Играя в эти игры, не следует забывать, что секьюритизационным облигациям сопутствуют те же риски, что и обеспечивающим их кредитам, - кредитный, процентный и риск ликвидности, - говорит Станислав Заикин, заместитель управляющего московским филиалом Солид-банка. - В их числе - и обесценивание бумаг, и мошенничество. Поэтому любой инвестор, вступая в секьюритизационную сделку, должен беспокоиться о репутации партнеров, энергично заниматься разведкой и постоянно наблюдать за развитием ситуации на рынке. Словом, тут действует принцип caveat emptor - пусть покупатель будет бдителен".

"Легкие" деньги

За какие-нибудь полгода секьюритизация стала настолько модной, насколько в России способна становиться модной любая западная финансовая фишка (вспомним ADR, IPO и т.п.). Российские банки бросились в нее вслед за "Хоумом" и Росбанком, который еще в начале 2005-го апробировал новую стезю, выпустив облигации под свои кредитные карты на сумму $300 млн. А потом понеслось - секьюритизацию своих кредитов на европейском рынке провели многие другие банки.

Деньги по секьюритизации достаются довольно "дешевые" - LIBOR или EURIBOR + 1,15-1,75% годовых (то есть реально наши банки получают их примерно под 6,5-7% годовых). И "легкие": подавляющее большинство сделок по секьюритизации проведено в условиях офшорных зон. В результате российские банкиры взяли кредитов под "долги наши тяжкие" около $1,3 млрд. и почти 1 млрд. евро. И еще хотят. А некоторые намерены предпринять "второй заход" - в общей сложности еще примерно на $1 млрд. Пока дают.

"Западные инвесторы получают информацию через профессиональных посредников - аналитиков компаний и банков, контролирующих секьюритизацию, - говорит Эрез Махарал из компании Meridian Companies House. - Эта оценка более объективная, чем та, которая могла бы сложиться при непосредственном общении с оптимистичными российскими банкирами. Тем не менее не исключено, что обвал пирамиды потребкредитов может стать неожиданностью для многих. Но всегда есть те, кто играет "на повышение", и те, кто играет "на понижение". При фантастическом росте цен на российскую недвижимость в последний год на Западе желающих поиграть в русскую кредитную пирамиду предостаточно".

Однако российские банкиры не хотят останавливаться только на секьюритизации обеспеченных кредитов и намерены идти дальше. Вслед за «железобетонными» ипотечными кредитами все чаще говорится о желании провести секьюритизацию менее надежных автокредитов и наконец прийти к тому же, к чему приходят и наши заемщики. То есть - к излюбленной русской халяве: взять деньги под вообще ничем не обеспеченные потребкредиты. Те самые, по которым, напомним, невозврат составляет 20-30%. "Секьюритизация - репутационный бизнес", - подчеркивает Заикин из Солид-банка. - Пока у вас есть имя, с этого можно стричь неплохие купоны".

С репутацией у нас пока все в порядке. Бельгийские и немецкие пенсионеры, прикидывая, куда бы вложить сбережения, с оптимизмом смотрят на восток. "Раша - гуд, Раша имеет Стабфонд, Раша отдает деньги", - восклицают они, читая о том, что Россия досрочно погасила долги перед Парижским клубом. И пока на этом можно заработать. Главное - знать меру.

Имя крепи долгами своими

Впрочем, Западом дело не ограничивается. Секьюритизационное "лакомство" всем понравилось - заговорили о том, чтобы готовить его непосредственно в России. Пока это было проделано только один раз: в ноябре прошлого года "Совфинтрейд", "дочка" Газпромбанка, выпустил облигации под ипотечные кредиты на сумму 3 млрд. рублей. Другие участники "забега" тоже хотят вкусить долю секьюритизационного пирога отечественной выпечки. Условия для этого уже создаются.

Весной Госдума намерена принять соответствующие поправки в закон "Об ипотечных ценных бумагах". Предполагается, что в случае принятия этих поправок уже в этом году начнется российская секьюритизация кредитов. Пока речь идет только об ипотеке. Крупнейшим игроком на этом рынке обещает стать государственное Агентство по ипотечному жилищному кредитованию (АИЖК). По оценке некоторых экспертов, уже в этом году банки могут предложить на внутреннем рынке секьюритизационные облигации более чем на $2 млрд. А в последующие три года - в 2-3 раза больше.

Возникает законный вопрос: кто их купит, откуда "бабки"? У активистов секьюритизации ответ готов: от бабок. Как заявил Денис Гришухин, замдиректора департамента финансов АИЖК, на старте проблем со спросом на ипотечные облигации не возникнет, а потом, когда пойдет основной поток, надо будет открыть банкирам доступ к их давней мечте - средствам пенсионных фондов. Сейчас частные пенсионные фонды свободны в выборе объекта инвестирования, а государственные, где сосредоточена львиная доля пенсионных денег, играют в азартные игры только с государством.

Банкиры давно водят хороводы вокруг этих денег, и вот теперь у них есть шанс до них добраться. Владимир Гусаков, замруководителя Федеральной службы по финансовым рынкам, заявил, что риска для пенсионеров никакого, так как ипотечные облигации надежны по определению: за ними стоит залог реальной недвижимости. Еще один социальный эффект: получив доступ к относительно «дешевым» пенсионным деньгам, банки смогут снизить ставки по ипотеке. Недавно идею доступа к пенсионным деньгам поддержал президент Путин, так что вопрос можно считать решенным.

Таким образом, новое блюдо на российском финансовом рынке почти готово. Этакое "пенсионерское рагу" из средств верящих в нас европейцев и наших собственных накоплений. По идее, нас должно успокаивать то, что хотя бы внутренняя секьюритизация зиждется на ипотеке и, следовательно, на самой большой ценности, в которую верят россияне, - недвижимости.

Если завтра «война»?

В минувшем ноябре на финансовом портале www.justnow.ru появился прогноз шефа компании BSMC Ивана Захарова о том, что цены на недвижимость могут резко рухнуть. Тогда прогноз показался, мягко говоря, радикальным, но вот зимой неуклонный подъем цен вдруг остановился и даже чуть "присел". А на днях опасения по поводу возможного обрушения цен на недвижимость подтвердили и другие аналитики. В частности, "Росгосстрах" обнародовал свой прогноз: за год цены на московскую недвижимость могут упасть на треть.

"Подобный ценовой коллапс подкосит ипотечное кредитование: людям будет выгоднее отказаться платить по кредиту и отдать банку приобретенную квартиру, стоимость которой уже не покроет выданную ссуду, - говорит Захаров. - Конечно, для банков это потери, но еще не крах. Но есть еще два фактора. Первый: ЦБ сейчас рассматривает возможность увеличения разрешенной доли недвижимости в уставном капитале банков с 20% до 50%. То есть для многих банков недвижимость - значительная часть "уставняка". Соответственно, обвал цен автоматически приведет к тому, что ряд кредитных организаций окажется с уставным капиталом ниже необходимого минимума. Второй: не секрет, что многие банки серьезно инвестируют в торговлю недвижимостью и стройиндустрию - напрямую или через аффилированные структуры. Падение цен нанесет удар по банкам и с этой стороны. Наконец, возможный отказ ипотечных заемщиков от платежей может повлечь цепную реакцию в обществе: люди начнут просто манкировать долгами, надеясь на общую неразбериху".

Массовый уход населения в «неплательщики» возможен, по мнению некоторых наблюдателей, еще в одном случае - общеэкономического кризиса в стране. Это зависит от цен на нефть. Не будет избыточных нефтедолларов - окажется, что экономика России не так уж и процветает, снизятся доходы населения и, соответственно, его платежеспособность. И даже заемщики "самых честных правил» начнут выворачивать карманы перед банком: "Ну нечем мне платить - хоть режьте". Кстати, не так давно аналитики Goldman Sachs предрекли, что намечающееся на мировом рынке падение цен на нефть будет иметь кризисные последствия для российского банкинга.

И именно в этой ситуации банки могут оказаться в положении зарвавшегося игрока в покер, который ставит как при флеш-рояле, а на руках имеет лишь пару семерок. Ставка же высока. Во-первых, уже сейчас российские банки должны иностранцам около $100 млрд. Во-вторых, кредитная пирамида может захватить в свои "построения" пенсионные деньги, а это касается уже всех россиян.

Во многом ситуация с заимствованиями "под долги" в чем-то повторяет историю с ГКО. Тогда в "покер лжецов" играло государство, немного передернуло карты, в итоге - дефолт. Экономический покер сменился политическим пасьянсом, в ходе которого перетасовали полдюжины правительств. Ирония судьбы: новый «покер лжецов» тоже может разразиться в момент властных перемен. А камешком, с которого (разумеется, при худшем сценарии) может начаться обвал, окажется пресловутый "кризис неплатежей".

Объем долгов россиян банкам в новом году составит 9% ВВП - около $270 на душу населения. Должниками банков уже стали 13% жителей страны. Каждый девятый из них пропускает сроки платежей... Минувшей осенью Александр Лифшиц, экс-министр финансов, предрек: "Кредитный бум может закончиться мордобоем, и не каким-то там корейским, а нашим, отечественным". Конечно, в 2008 году "мордобоя" не допустят: сами понимаете, тут у нас более важное мероприятие намечается. А вот в 2009-м... Тем паче что именно в 2009-2011 годах настанет время гасить первые транши секьюритизационных займов. Так что поживем - увидим. Во всяком случае, еще есть время каждому во всем разобраться и минимизировать риски. Последнее касается как банков, так и населения.

Текст: Ян Арт, обозреватель журналов “Профиль” и “BusinessWeek Россия”

Специально для «Иной газеты»

Фото из архива

Добавьте виджет и следите за новыми публикациями "Иной газеты" у себя на Яндексе:

+ Иная газета

Иная газета - Город Березники. Информационно-аналитический ресурс, ежедневные новости Урала и России.

Читайте сегодня

- Пермяк добился ремонта своего дома через суд

- Более 5 тысяч пенсионеров Пермского края получат компенсацию взносов на капитальный ремонт.

- Сергей Будалин присвоил 2 миллиона рублей честных и ответственных березниковцев.

- В эти выходные состоится традиционная Строгановская регата

- Дом разваливается, а управляющая компания слилась из города

- Лето в городе: активный отдых в "Снежинке"

- Внимание: в Березниках планируется отключение воды на сутки

- Скоропостижно скончался атаман Марамыгин

Другие новости

23.09.2016 г. 00:16

Идеальная осенняя пара за 1990р!

20.09.2016 г. 00:38

Осипов празднует победу

10.09.2016 г. 00:07

Олег Мизин рассказал депутатам как работала милиция последние полгода.

12.08.2016 г. 16:50

Туфли за 1490. Выбери пару в МОНРО

01.07.2016 г. 01:45

А цена-то какая! Распродажа в МОНРО!